まいどー双子とーちゃんです

先日海外勤務となった親友から海外電話

もといLINEテレビ電話が届きました

英語のみの生活で大変そうでしたが

1つの企業で長期間勤め上げキャリアアップを図る彼の凄さに感嘆しながら

海外と日本の違いについて教えてもらいました

すごいな~!!!刺激を受けます!

こちとら外資系勤めのくせに英語も喋られない!!

来年からTOEICおよび英会話の特訓です!

親友が海外勤務中に遊びに行けたらいいな~と考えています♪

ちなみにですが、私がいつも記事冒頭で「まいどー」という関西弁を使うのは

東京に行ってしまったこの親友が関西心を忘れないように始めた

電話や再開時の掛け合いからきています

新友愛が強い、と解釈ください

- 所得金額によっては活用したいiDeco。税額負担の軽減+長期投資による資産形成は可能な限り検討しよう

- iDecoの状況~加入者数は人口比で約3.5%ほど~

- iDecoの状況~若年層はやや少なめ、ただ参考程度の情報~

- iDeco最大のメリットは所得控除がある点。所得税・住民税を軽減できる。所得税の確認をしてみましょう

- 注意点:所得税・住民税を軽減できる→一時的節税効果という意味は課税を受け取りまで先延ばし

- メリットはつみたてNISA同様、運用益が非課税で超長期投資による安定資産形成

- 注意点:つみたてNISAよりも融通が効きにくい点は理解しておくこと

- デメリットは資金拘束力が強い点。60歳まで原則引き出せない→掛け金の平均は約1.5万円

- デメリットもう1つは口座管理や納付都度など手数料がかかる→依頼先の手数料については要確認

- DC(企業型確定拠出年金)のある企業勤めなら、iDecoよりDC1本が個人的にはおススメ

- まとめ:所得次第だが第1優先はつみたてNISAで様子見 or 老後資金と割り切って小額からスタートさせるか

所得金額によっては活用したいiDeco。税額負担の軽減+長期投資による資産形成は可能な限り検討しよう

はい、冒頭が長くなったので見出しスタートです

つみたてNISAについては先にお伝えしましたが

それと同時にiDecoも検討いかがでしょう

目的は老後資金の形成です

老後2000万問題にも役立つのではないでしょうか

- 目的は老後資金の形成

- メリットは掛け金全額「所得控除」による一時的節税効果

- 所得税額次第では、今使えるお金を手元に残せる

- 受け取り時も「公的年金等控除」もしくは「退職所得控除」を利用可能

- ※ただし未来のことはわからないので課税されることも想定必要

- 運用益が非課税(つみたてNISAと同様)

- デメリットは原則60歳になるまで引き出せない、資金拘束力が強め

- 掛け金は5千円~、掛け金額変更は1年に1回のみなど融通が効きにくい

- 加入・移換時、納付都度、還付都度、口座運営管理などなにかと手数料がかかる

※DC加入の企業勤めなら、iDeco二刀流よりはDC1本がおススメ

→ 「複利の効果」と「手数料」の点から個人的には併用は勧めない

現在の勤め先で「確定拠出年金制度(DC)」加入の場合は

別途制限がある点は注意が必要です

詳しく調べてみましょう

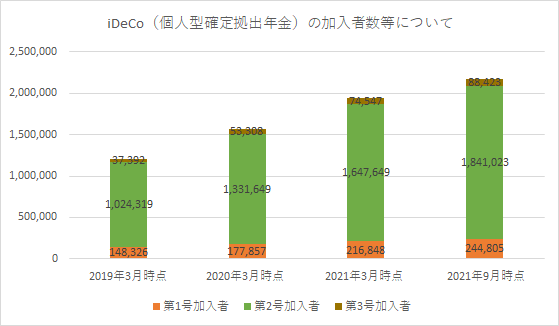

iDecoの状況~加入者数は人口比で約3.5%ほど~

詳しい概況についてはやはり公式からご覧になるのが良いです

業務状況:iDeCo公式サイト:国民年金基金連合会

が、

多分見ないでしょうね~

結構見るとおもしろいんですが(私だけ?

いや、Mパイセンならこの気持ちわかってくれるはず

が、

ちょっとポイントポイント拝借してみましょう

まずはどのくらいの人が加入しているものなのか

2021年9月時点で約217万人(加入可能者の内、約3.5%)

多いのか少ないのか判断しにくいですかね

参照:iDeCo公式サイト 国民年金基金連合会 https://www.ideco-koushiki.jp/library/status/

年々加入者が増えているのは見ての通りです

一番右は9月時点の最新の数字です

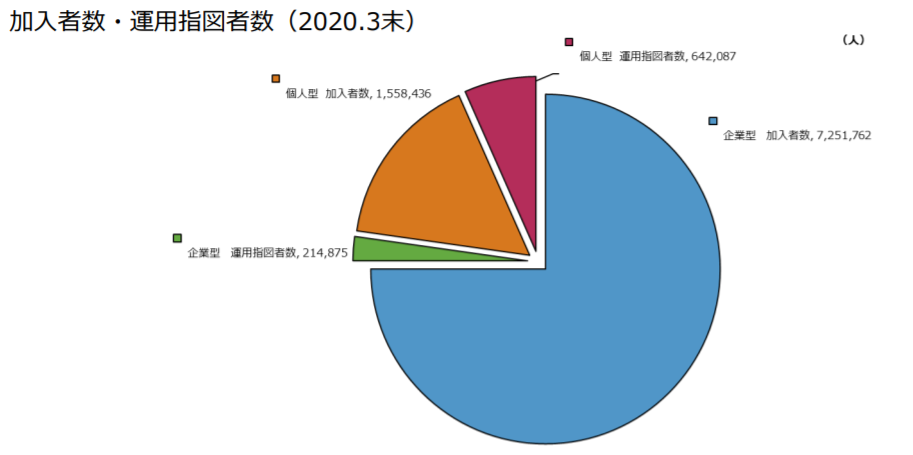

多いか少ないかの比較として企業型確定拠出年金(DC)を見てみます

iDecoと同制度で掛け金を会社が負担してくれる制度です

これは勤め先次第なので勤め先の状況を要確認

冒頭も書きましたが

あとあとの話でも関わってきます

さて、加入者は時期がずれますが2020年3月時点で約725万人

iDecoの約3倍の人が加入している(させられている?)状況のようです

で、この人数が加入できる人に対して

どれくらいの割合なのか

総務省統計局の「人口推計 2021年(令和3年) 8 月 報」から

加入できる20歳以上60歳未満の人口を確認すると

6114万人とのことです

職業とかの条件はわからないので

ただ数字だけで判断すると

iDeco加入者は加入できる人口の内、約3.5%とわかりました

ざっくり知り合い30人集めたら1人くらいの割合で

加入しているイメージで捉えれば良いですかね

ちなみにDC加入者は約11.9%です

iDecoの状況~若年層はやや少なめ、ただ参考程度の情報~

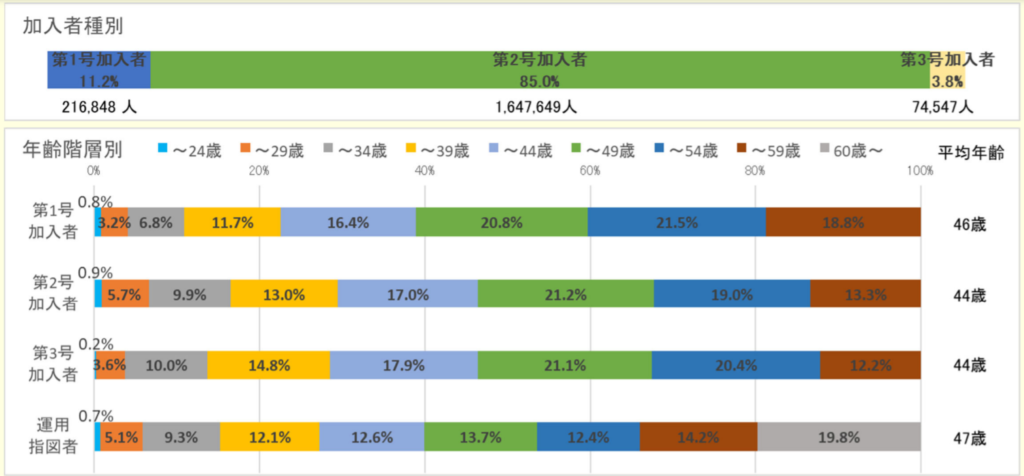

1号が自営業者(うちの両親ですね)

2号が会社員・公務員(うちの兄ですね)

3号が専業主婦(夫)です

会社の退職金制度が心許ないのであれば

加入を検討するのもありなのか

2号の加入者が圧倒的です

年齢別で見た時にはまぁ参考程度でしょうか

若年層(20~34歳)が少なめですね

掛け金を回す余裕資金を考えれば40歳以上からが増えるのも理解できます

ただ、自分が加入するかどうかの指標としては何も役に立たないから

年齢はあまり気にしなくて良いかと思います

iDeco最大のメリットは所得控除がある点。所得税・住民税を軽減できる。所得税の確認をしてみましょう

結論からいうと現在の所得次第で

一時的に節税効果が得られます

ご自身の状況によるので必要かどうか見極めるのに所得税を確認してみましょう

課税される所得金額ですが

サラリーマンで給与以外を受け取っておらず

保険の控除証明書も全部しっかり提出していて

年末調整のみ実施している人であれば

概ね、年末にもらえる「源泉徴収票」を見ればあらかた把握できると思います

以下、国税庁のサイトを参照いただきたいのですが

妹の場合、聞きなれない言葉で

もうこの時点で頭パニックになっていると思うので

兄なりに簡単に説明しましょう(笑)

上の画像を参考に説明します

手元に昨年もしくは今年もうそろそろ提示されるであろう

源泉徴収票をご用意ください

課税所得金額 = 給与所得の金額(画像の青色欄)ー 所得控除額(画像の緑色欄)

この課税所得金額がポイントです

源泉徴収票ではこの課税所得金額が明示されていませんので

なんかモヤモヤしますね…

意図的に示そうとしていない…?

確定申告をしていれば把握している人が多いですが

していない場合は上記で自分で計算してみましょう

iDecoで得られる一時的節税効果の早見表としては

以下、中小企業基盤整備機構が出されている

「掛金の全額所得控除による節税額一覧表 」がわかりやすいです

収入が多くて掛け金額が多ければ一番効果が大きいのは想像の通り

サラリーマンにとって税額を軽減できる手段は限られているので

現在支払っている所得税を減らす方法としては取り入れて良きかと思います

課税所得金額が200万~600万あたりの場合は

一旦得られる節税効果(上記図)と

最終出口での受け取り効果(後述)を

ぼんやり意識して検討です

とはいえ、現役バリバリ世代の今使えるお金を増やす方法としては

私はアリだと思っています

所得税額の確認次第では、今使えるお金を手元に残す方法として使える

注意点:所得税・住民税を軽減できる→一時的節税効果という意味は課税を受け取りまで先延ばし

先ほどの最終出口での受け取り効果をぼんやり意識

と書いたのは

正直わからん

ので、ぼんやり意識です

えー!!!ってなったらごめんやで

理由は20~30年後の「公的年金等控除」もしくは「退職所得控除」 が

どのような建付けになるかわからないから

未来は誰にもわからない

予測程度でしか考えられない(←元も子もない)

受け取り方法を「一時金」、「一時金+年金」、「年金」

いずれにするかという点も今時点で考えにくいですよね~

ここは別記事書いた方が良さそうなので

今時点ではiDecoを一時的節税と捉えて定年後に課税されることも念頭に置いて導入するか検討

- R3現時点での公的年金等控除については

受け取る年齢、金額によって計算割合や控除額が変わります

この辺をまとめられたらおもしろそうだな~(参考まで国税庁URLを以下に)

No.1600 公的年金等の課税関係:国税庁:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1600.htm

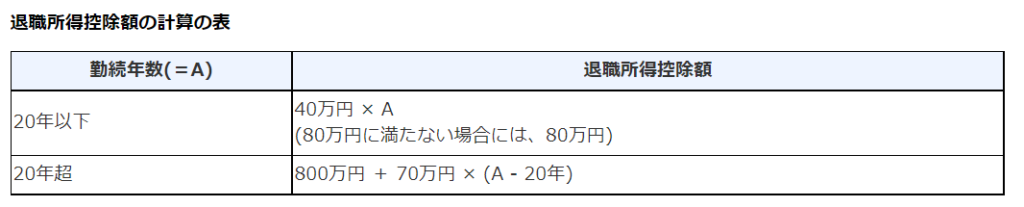

- R3時点での退職所得控除については

簡単な計算表だけです

勤め先から受け取る退職金との合算を考慮する必要があるので

勤め先の退職金制度についても調べておく必要があります

メリットはつみたてNISA同様、運用益が非課税で超長期投資による安定資産形成

控除がある点以外はつみたてNISAと同様

少額で超長期投資ができる点

毎月一定額を積立てていくことになり

分散投資によるリスク分散が可能となる

そして非課税という点

もうほぼつみたてNISAと同じですな

ただ、運用益が出ていれば良いですが

損失も出る点はあくまでも「投資」なので念頭に置いておくこと

超長期投資なので、銘柄選びをミスらなければ

比較的安定的にリターンを狙いやすい点は安心材料でしょうか

注意点:つみたてNISAよりも融通が効きにくい点は理解しておくこと

デメリットにも近いですが

つみたてNISAよりも拘束力が強く融通が効きにくい点があるのは

覚えておいた方が良いです

ある意味強制的に積み立てていけるので

貯金できない人には向いてるのかもですが…

以下列記しときます

- 少額とはいえ最低5千円~しか設定できない

→ つみたてNISAは証券口座にもよるが100円からでもいける

- 超長期投資 = 60歳まで原則払い出しできない(引き出せない)

→ つみたてNISAは最長20年、辞めようと思えば売却して現金化も可能

- 掛け金額の変更は1年に1度だけ(停止はいつでも可能)

→ つみたてNISAは基本的にはいつでも変更できる

デメリットは資金拘束力が強い点。60歳まで原則引き出せない→掛け金の平均は約1.5万円

先ほども書きましたが

やはりこの資金拘束力が強い点はデメリットです

現職の退職金制度や預貯金、他の資産とのバランスをみて

iDecoが必要かどうかを検討する必要があります

人生の各ステージでは現金が入用になる場面は

そこそこ出てくるので

iDeco全振りしていると

必要な時に使えないというジレンマに陥る可能性も0ではない

じゃあそんな拘束力の強いiDecoに

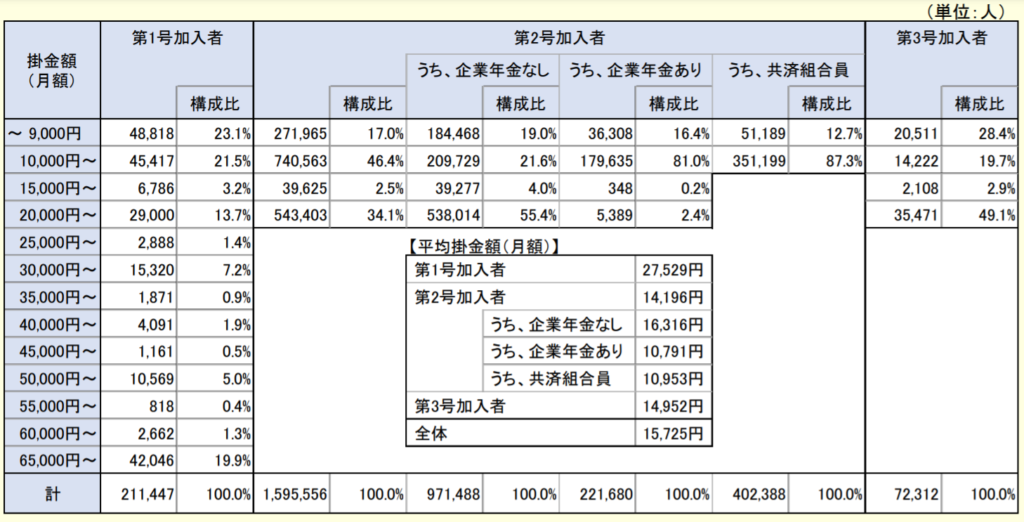

加入者はどのくらい掛け金を設定しているのか?

比較大好き日本人

データを見てみましょう

全体の平均は15,725円/月だそうです(年間約19万円)

先の節税効果の表から考えるに

所得によりますが約3万~8万円の税金軽減効果を得られる

といったところでしょうか

言ってませんでしたが

1号(自営業)、2号(会社員、公務員)、3号(専業主婦(夫))

の種別により掛け金の上限が異なるので

自分の状況に当てはめて比較

全体で1番多い金額帯は10,000円~14,999円

2番目は20,000円~23,000円(※2、3号のMAX上限が23,000円)

3番目が5,000円~9,000円

のようですね~

デメリットもう1つは口座管理や納付都度など手数料がかかる→依頼先の手数料については要確認

ここなんですよね~

よく考えないといけないのは

iDecoは何かと手数料がかかるということ

手数料負け、とまでは言わないけれども

個人的にはこの手数料という費用をあまり掛けたくないので

より慎重に検討したくなってしまいます

iDeco加入時に2,829円/回の手数料がかかるそうです

また金融機関によりますが掛け金拠出時、毎月171円~589円の費用がかかる

運用していないときでも毎月66円~429円の費用がかかる

これはちょっと衝撃的でしたわ

国民年金未納時にはiDeco掛け金は還付となりその際にも1,048円手数料がかかるとか

さらには60歳以降の受け取り時にも都度440円/回手数料がかかかる

これも衝撃的でしたわ

運用益がしっかり出ていたとしても

目減りさせられるのは、うーん…

私の性格の問題なので

貴方が許容できるなら良いんですよ

上記は見逃せないポイントなので念頭に置いて検討しましょう

DC(企業型確定拠出年金)のある企業勤めなら、iDecoよりDC1本が個人的にはおススメ

2022年10月に制度改正が行われ

企業型DCとiDeCoの併用可能になる予定です

勤め先にDCがあるか確認が必要なのは上記改正もありますが

そもそも現行制度では併用が許されている企業が少ないからです

企業で許可されていてもマッチングありなし

確定給付年金の有無で掛け金上限が変わってくるので

現職の制度は要確認です

※↓ここからはDC加入でなければ読み飛ばして↓※

また、DCのある勤め先の場合は

iDecoのメリットよりもデメリットの方が大きくなると思われます

DCの場合、会社が拠出金を出してくれ

マッチング拠出で自分の給料から上乗せができ

その分は所得控除が適用されます

iDecoのデメリットである手数料云々はたいてい会社が負担してくれます

また、投資は掛け金が積みあがって「複利の効果」で

資産が膨れ上がっていくので

投資先が分散されることで効果が最大限得られなくなる可能性があります

さらにはDCとiDecoの合計拠出金の上限は決まっているので

DC側の拠出金が上がっていけば

つられてiDeco側の拠出金は下げざるを得なくなり

結果的にiDeco側の「複利の効果」は縮小し

手数料負けする危険性もあるとみています

以上から、わざわざ手数料を払って

iDecoとDCの二刀流するメリットがあるのかどうか

私の結論としては「ない」となってます

まとめ:所得次第だが第1優先はつみたてNISAで様子見 or 老後資金と割り切って小額からスタートさせるか

ちょっと長くなってしまいました

長らくブログを更新できなかったのは

iDeco調べれば調べるほど奥が深くてですね………

まとめます

- 目的は老後資金の形成

- メリットは掛け金全額「所得控除」による一時的節税効果

- 所得税額次第では、今使えるお金を手元に残せる

- 受け取り時も「公的年金等控除」もしくは「退職所得控除」を利用可能

- ※ただし未来のことはわからないので課税されることも想定必要

- 運用益が非課税(つみたてNISAと同様)

- デメリットは原則60歳になるまで引き出せない、資金拘束力が強め

- 掛け金は5千円~、掛け金額変更は1年に1回のみなど融通が効きにくい

- 加入・移換時、納付都度、還付都度、口座運営管理などなにかと手数料がかかる

※DC加入の企業勤めなら、iDeco二刀流よりはDC1本がおススメ

→ 「複利の効果」と「手数料」の点から個人的には併用は勧めない

まずはつみたてNISAで少額で「投資」慣れして

投資の「リスク」と「リターン」を肌で感じてみて

次の段階でiDecoも取り入れる

もしくは

老後資金形成と割り切って

非課税メリットをいかしつつ

所得税・住民税の軽減を狙う

とかでも良いかもね~

長くなりました

おなかいっぱいかと思いますので

これにて!

コメント