まいどー双子とーちゃんです

更新を3日も空けてしまったのは初めてかもです

なんかすごい忙しいのですお © いらすとや

© いらすとや

やりたいことができないフラストレーションでしたが

書きたいことはたっくさんあるので

時間なんとか捻出していきたいと思います!

プチ嬉しいこともあったのでどんどんいきますよー

さて、シリーズと言っておきながら続きが書けていなかった

次のお話

今日は家計簿について

いってみましょーう

結論:簡便さを求めてアプリを使おう!家計簿のメリットは可視化と継続分析による対策

先に結論です

家計簿は突き詰めるととっても大変です

数字の管理や記帳の手間を省くには

なるべく簡便にできるアプリを活用しましょう

これから始めるのでしたら「マネーフォワード ME

新婚生活が始まって2人分の生活費など

収入と支出のバランスも何も

手探りな段階の妹夫婦

目標を決めずにまずは3か月~半年ほど生活してみて

調整していくでも良い気がしています

データがある程度貯まってきたら

多い少ないを自分たちで話し合って決めていけば良いでしょう

マネーフォワードMEについて~さすがに知ってる?無料でも十分使えてしまう優秀アプリ!

以前、資産管理帳という点でもご紹介したことがあります

基本は家計簿アプリの位置づけだと思います

カスタマイズしやすいので私はExcelで続けると言っていましたが

どうにかしてこのマネーフォワード ME

スポンサーリンク

マネーフォワードMEのメリット・デメリットについて

メリット・デメリットのまとめとしては以下

メリット

- データの自動取得はなによりも楽チン

- 銀行、証券、クレジットカードのカバー率が鬼高い

- 信用金庫、JA、年金、携帯なんかもあり生活の7~8割の資産関連は網羅されてる

- なんと!ポイント系(T-ポイントとか)も対応

- 電子マネー系(nanacoとか)のカバー率も高い

- 口座連携が10件まで無料で使えるので大抵の人は無料でいける?

- 負債(ローン)も可視化可能

デメリット

- 楽天PayとPaypayがないのはちょっと惜しい

- 現金管理が煩雑になりがち

- 項目が細分化されやすいので多少のカスタマイズが必要

- プレミアム会員(有料)版は5,500円/年(500円/月)ほどかかる

→ 費用対効果が得られると思えば(労力をお金で買うという意味では)デメリットとは一概に言えない

- クレカも銀行も証券もたくさん持ってる私でも

そのカバー率には圧倒されます

読み込めないものは私の場合ほぼありませんでした

- 実際利用している中で

データの自動取得をしてくれるのは格段に正確でラクチンです

これに慣れると手放せなくなると思います

- 支出項目(食費とか通信費とか)が細分化されると管理が煩雑になるので

「項目の多さ」はメリットでもあるのですが

これを自分の見やすい項目に減らしてカスタマイズするのが良いでしょう

大体5項目ぐらいまで減らせれば見やすいと思います

例えば

- 「生活費(食費、日用品費など)」

- 「固定費(家賃、税金など)」

- 「変動費(クレカなど)」

- 「浪費(娯楽費)」

- 「貯金(or 投資)」

くらいにざっくり分けるとか

(自分が分かりやすいかどうかがポイントだと思います)

あくまで所感なので分けた方がスッキリするということでしたら

デフォルトのままで良いですよ

- 有料の「プレミアムサービス登録」については

5,500円/年で自動化を買う(時間を買う)と

時間単価で考えたり

「面倒くさがり」さんや「家計簿管理が苦手」な人からすると

必要経費としてかけても全然高くないと思います

Excelで管理している私の場合、なんだかんだで給料日前後は

Totalで1~2時間程度の入力の時間がかかってると思われます

仮に2時間とすると年間で1日分の時間を確保できるんですね

書きながら少し震えました © いらすとや

© いらすとや

まずは無料で試してみて有料版に移行するか

様子見て判断しても良いと思います

マネーフォワードMEに自動化していくためにはクレカなどの電子決済を積極的に取り入れること

結局データ取り込みになると

現金払いを減らしていく必要があるので

そこはお忘れなく

家計用のクレカを1枚用意できると楽だとは思います

QR決済はまた別記事にも書こうと思いますが

楽天PayとPaypayは何故かなく

auPAYやd払い、LINE Pay、WAON、Kyashなどはあるんですよね

楽天Edyはあるんでそれも一つか…

それでも現金払いは完全に消せない場合もあるので

その場合は手入力するしかないです

手取り収入からの支出項目の資金割り振りについて

では具体的に手取り収入から

食費はいくら?光熱費はいくら?といわゆる適正(?)と呼べる

割り振りはいくらなのか、と疑問に思うと思いますが

結論は家計簿をつけていくことで自分たちで決めるのが最適だと考えます

とは言えの大体の目安もないと比較大好き日本人には

少々辛いところがあると思うので

以下、マネーフォワードの2021年10月10日ニュースで来ていた記事を参考にしてみました

FPが考える年収600万円の人の理想の家計と貯蓄術、3人家族の場合のやりくりは? – MONEY PLUS (moneyforward.com) : 高山一恵

記事では年収600万円の人の

理想の家計割合が紹介されていました

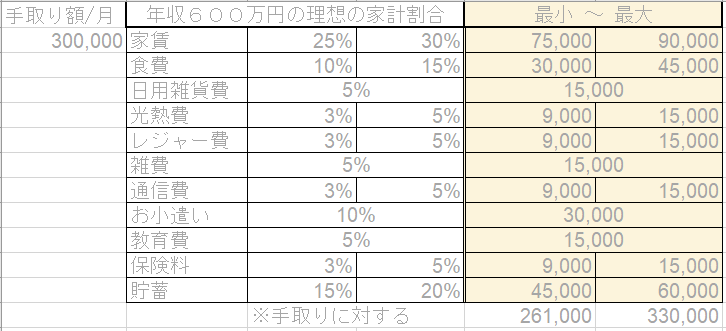

手取りで考えると約480万円 ー 月額30万円の手取りの配分とのこと

・家賃 手取り収入の25%-30%

・食費 手取り収入の10%-15%

・日用雑貨費 手取り収入の5%

・光熱費 手取り収入の3%-5%

・レジャー費 手取り収入の3%-5%

・雑費(新聞代・被服費など)手取り収入の5%

・通信費 手取り収入の3%-5%

・お小遣い 手取り収入の10%

・教育費 手取り収入の5%

・保険料 手取り収入の3%-5%

・貯蓄 手取り収入の15%-20%

FPが考える年収600万円の人の理想の家計と貯蓄術、3人家族の場合のやりくりは? – MONEY PLUS (moneyforward.com) : 高山一恵

https://media.moneyforward.com/articles/6015?utm_source=menews&utm_medium=me_app&utm_campaign=20211010_manabi

割合だけの紹介でした

はい、私もお金については変態なくらい調べるのが好きなので

具体的金額に落とし込んでみました

おぉ~なんかこの方がより具体的になりますね~

大体の目安でと言ったのは

光熱費は家の断熱性、住んでいる地域などにも左右されますし

レジャー費はアウトドア派・インドア派でも変わりますし

人ぞれぞれ状況により異なるからです

とは言え、お小遣い・保険料・貯蓄は指標としても良いかもですね

記事の冒頭のこちらが気になりました

令和元年度の民間給与実態統計調査によると、会社員の平均年収は436万円とのこと。

FPが考える年収600万円の人の理想の家計と貯蓄術、3人家族の場合のやりくりは? – MONEY PLUS (moneyforward.com) : 高山一恵

https://media.moneyforward.com/articles/6015?utm_source=menews&utm_medium=me_app&utm_campaign=20211010_manabi

年収600万円だと参考にならない?

調べました

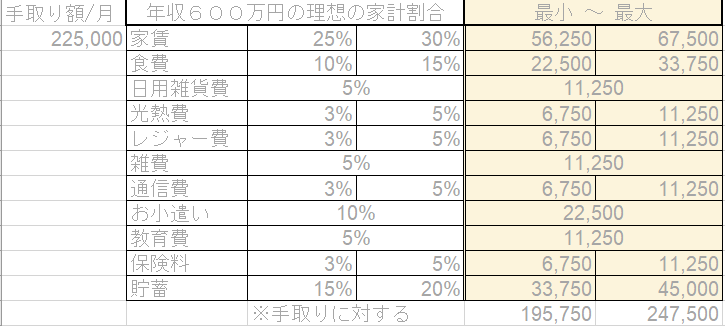

結論から言いますと、日本全体の平均年収が436万円であるのに対して、日本全体の年収の中央値は370万円程(男女計)です。

【2021年最新】日本の年収の中央値は?年齢・雇用形態・業種別でも解説 – career-theory.net

https://career-theory.net/nenshu-chuouchi-118888

先日大学来の友人と話していた際に

「平均年収ではなく全体の中央値を見ないと実態に沿っていない」

と教えてもらったことがここで生かされました

高年収に引っ張られて平均だと世相とズレると

記事中でもわかりやすく説明されていました

さて、年収370万円だと手取り約270万円 ー 月額22万5千円の手取り配分

割合は先ほどの600万円と同じままで計算してみます

実際はもう少し割合を調整するべきですが

まぁあくまで目安なのでひとつ参考程度で良いと思います

貯蓄が30,000円でもできれば素晴らしいですけど

いかがでしょうか?

私は貯金が苦手なので

「いや、余裕っしょ」って方おられたら貯金の極意を教えてください

財形貯蓄のように給与天引きで確実に貯まっていくような

仕組みつくりをするのも貯めるコツかと思います

いずれにせよ目安としてそれより多いから悪い

少ないから良いという話ではないです

ご家族によって必要不要なものが異なるので

冒頭でもお伝えした通り、

最適なのは家計簿をつけていくことで自分たちで決める です

まずは生活防衛資金の貯蓄を家計管理で達成しよう

前回のつみたてNISAのお話の際に

「生活防衛資金が確保できているなら~」と書きました

投資をするにもまずは足元を固めなければならないとのことで

生活費を含めて、

仮に仕事を全くしなくても生活できる費用を

現金で貯蓄することから始めましょう

この中には家賃・光熱費・食費・通信費などの全てを含みます

家計簿管理により月々に必要な支出金額が見えてきたら

月必要費用 × 〇か月分 = 生活防衛資金

としていきます

〇か月分は任意で良いですが目安は3か月~6か月くらいかと思います

「突然今の会社をクビになりました!再就職するまでにどれくらいの期間が必要か?」

ご家族の状況に応じて考えてみましょう

ちなみに私が初めて転職した際には25歳のときで

約3か月で転職完了しました

この時は勤めながらの転職活動でしたが

仮にクビになった状態で転職活動になったとしても

生活防衛資金があればひとまず窮地に追い込まれることは回避できます

現在既に生活防衛資金のある程度の目途が立っているようであれば

つみたてNISAやiDeco、純粋な貯金を始めて良いでしょう

iDecoは資金拘束されてしまいますが

所得控除による住民税・所得税の軽減効果が得られるので

目的によってはおススメです

別記事も考えます

貯金用口座をつくるなら楽天銀行 or auじぶん銀行を勧める

ご存じの方も多いですが勧める理由は

簡単な設定で預金金利を0.001% → 0.1%へできるから

「auじぶん銀行+auカブコム証券」の連携でマネーコネクトという設定

auじぶん銀行は以下で一度記事化したのでご参照を

この記事のお陰で気づいていなかったのですが、

さらにauPAYとの連携で+0.05%

auPAYカードの引き落としで+0.05%

合計最大0.2%の優遇となっていました!!(2021年8月末でしたね…ちょい遅い…)

楽天銀行は「楽天銀行+楽天証券」の連携でマネーブリッジという設定

どちらも紐づけるだけ

最初にちょっとした設定を行うだけ

証券口座で取引しなくても証券口座を持っているだけでOK

ゆくゆくつみたてNISAなりiDecoなり検討しているなら

もう今すぐ楽天証券かauカブコム証券を作った方が良いです

「わたしそんなに大金ないから…」

「まだ証券開くのは早いかな♪」

じゃないのです!

大手銀行で0.001%で寝かせるくらいなら今すぐ変えましょう

設定については詳しく書いている人が界隈に数多いるので

私からは割愛します(詳しく書くほどでもないくらい簡単に設定できます

余談ですが…妹にブログ評価してもらうことで、よりわかりやすく書こうと意識が向いている

これは本当に余談ですが

妹夫婦の興味関心に対して記事を書くことで

具体的に記事のどの部分が気になったとかのフィードバックを

個別でもらっており(笑)

それが「もっとこう書いた方が良いかな?」とか

「あー上手く誘導できてるな」とか

発見に繋がっているので

ブログ初心者にはこの方法を勧めたいと思います

身近な人向けの記事を書いて、直接フィードバックをもらう

これです

個別で質問もらってる分の回答が

この記事だけでできなかったので別途対応していきます(笑)

今日はここまで

それでは!

スポンサーリンク

コメント