まいどー双子とーちゃんです

いやー久々にもやもやすることがありましたよー

息子に

スイミングやりたい!できない?

あ、お金がない?

…

うーん……

一言もなにも言ってないのにここまで一人で言い切ったのを考えるに

誰かが言ってるんでしょうね~…

金はあるわい!!

5歳児にお金の心配されるほど

悲しく悔しいことないですね

どんだけ教育にお金かけてると思ってるのか。。。

子どもの何気ない言葉なので

悪意はないのでしょうが

周りの人間がこういう言葉を使っていると思うとモヤモヤします

あまのじゃくな性格なのですぐ

スイミングやらせてあげよう

と妻に言いました

父の意地です(笑)

稼いだらー!

ジュニアNISAの状況について

すみません、前置きが長くなりました

荒ぶる気持ちが文章に込められすぎていました…

テーマの件です

以前は教育費にかける我が家の概要を記事にしたまででした

今回はジュニアNISAの現況を交えてお話しします

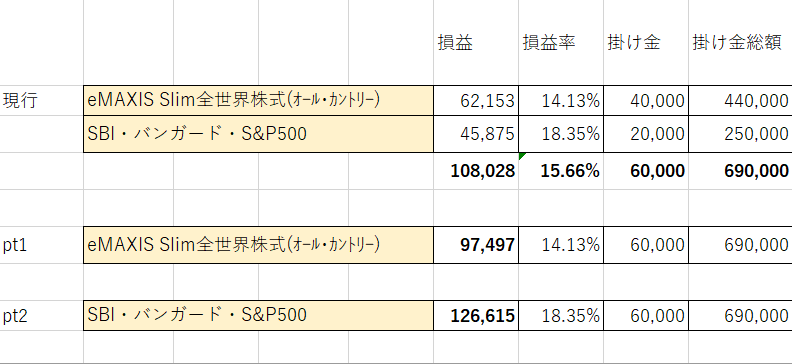

2021年9月現在、総掛け金89万、未確定損益12万(損益率+11.82%)です

そんなに目新しい情報はないですが

実際の運用の話が参考になれば幸いです

ジュニアNISA_投資信託1本の場合

娘のジュニアNISAを「楽天証券」で開設しました

掛け金は一定で4万円/月

2020年10月からなので約1年ほどです

詳細は以下

eMAXIS Slimシリーズは言わずと知れた低コスト投資信託です

全世界株式のオールカントリーでの広く甘い汁をと思いました

INしたタイミングはコロナショック後ではありますが

順調ですね

次の大暴落が起きたら一時的にでも増額してやろうと思ったりしますが

やぱり寝かせている方が成績良いと言いますし

静観もありですね

ちなみに年間コストは計算間違ってるかもなので参考程度です

評価額×信託報酬率で計算してます

実際は毎日計算になるので細かく面倒なので

概算コストと思って入れてます

ジュニアNISA_投資信託+ETFの場合

息子のジュニアNISAは「SBI証券」で開設しました

掛け金はぶれますが娘と同じく、約4万円/月です

詳細は以下

SBIなのでせっかくなのでってことで

「SBI・V・S&P500」へ2万円

ETFで「VYM」の高配当株投資と

「AGG」のローリスクローリターンとして米国総合債券市場 ETFへ

それぞれ各1株毎月購入できるよう設定しました

多くなりましたが結論としては

ETFはジュニアNISAでやるのはおススメじゃないですね

せっかく入った配当金を再投資できず寝かせてしまう点と

投資信託の安定感よりは市場の影響を受けやすいと1年ほどで感じました

ETFはジュニアNISAでおススメじゃないとよく言われていますが

実際やってみて自分で判断したかったのがあります

あと別の目的があり、ジュニアNISA解約時に貯まった配当金を見せて

息子が成人した際にでも

君が小さいときからかけた株が勝手にお金を作ってくれたんだよ

的なコメントとともにそっと渡してお金の教育をしようと考えていました

前回概要の記事でも書きましたが

これはジュニアNISAでやらなくても良いかな

と運用をしてみてから気づきました(笑)

ま、投資信託1本との違いを比較考察できたので

個人的には経験として最高ですので

誰に何を言われようが良いんですけどね~

先月、先々月とそれぞれETFへの掛け金は停止し、下がった時にINしようか

はたまた投資信託1本にしようか今思案中で

ひとまず投資信託を3万円/月に変えてます

概ね10%超の損益率

株式市場の好況により今は良いですが

これからどの程度上げ下げがあるのかがポイントですね

概ね10%程度はあと10年ほど運用して推移すると期待しています

また、自民党総裁選の影響で

金融資産に対する増税が遅かれ早かれなされることも現実味を帯びてきたので

ジュニアNISAと個人のNISA枠をもう少し増やそうかと思います

元々「枠いっぱい使った方が良いよー!」とか

良く言われてるの聞きますが

そんな資金をどこから捻出するねん!

って流れに乗るのが癪だったので

自分の心地よい金額で無理なく突っ込んでました

増税となるのであれば少し無理してでも増資して

増税による負担分を取り返す気持ちでも良いかなと方針転換考えています

あくまでも「柔軟に、臨機応変に」対応していくことですね

こういう時、自分が外資系企業に勤めていて良かったな~って思います

変化に対する適応力が以前勤めていた日経企業よりは

身につかせてもらったように思います

個人的に思うのは兄弟まとめてファンド1本化もありだったのかも

投資額×成長性を考えると

少ない原資で分散させるより

1か所に集中投資した方が伸びも高い訳ですから

4万円×12か月×2口座ではなく

6.6万円×12か月の1口座でも良かったのかな~とか思ったりしています

なんとなく兄弟で分けてしまいましたが

どうせ成人する前に解約して

教育資金として使うわけなので

考え方次第では1本化でも良いと思います

仮に娘の「eMAXIS Slim全世界株式(オールカントリー)」+息子の「SBI・V・S&P500」

この2つとのシミュレーションだと以下のようになりました

リスク許容度次第ですが市場状況とファンド選びで結構差が出るもんですね

ただ逆にこれだけの資金が下がる可能性も考えると

分散という意味で良いのかもしれません

リスクとリターンを踏まえて

1本化なのか2本以上なのか

投資金額と引出時期も含めて総合的に判断必要ですね

わかりきったことですが改めて計算して可視化すると

いろいろ考えさせられました

1年でこの差ですからね

リスクをとるか、安心をとるか

ま、ETFは抑えるとしてこのまま2口座で私はいってみようと思います

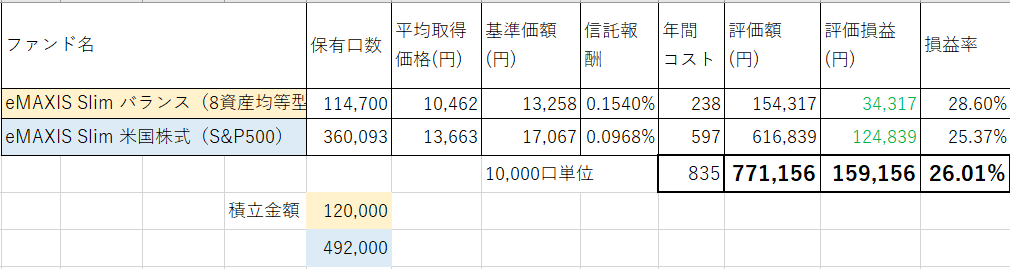

ちなみに少し早めに始めていた「つみたてNISA」はより好調

こちらは2020年2月からスタートしていました

コロナショックのあたりからINだったのもあり

安いときに仕込めた分20%を超えていますね

早く始めることの重要性を気づかされます

いつ始めても遅くないですから

気づいたときにはスタートしましょう

私でも遅い方だと思いますが、やってていろいろ学べていますから

気にせず試行錯誤して一緒に頑張りましょ♪

あ、ちなみに当初つみたてNISAがこどもの教育資金代わりでした

ジュニアNISAを始めたことにより

こちらは20年の長い目線で教育資金にも老後資金の核としても使えるように

運用状況に応じて使途を変えるつもりです

つみたてNISAは妻名義で開設していますので「楽天証券」です

もう家族はチーム戦ですから

自分の口座に囚われずフル活用です!!

投資の前提の考え方は、やっぱり両学長を参考に

ジュニアNISAを作るきっかけも制度改正と学長動画

あとは生命保険を辞める言い訳を妻に説明するための武装手段でした(笑)

つみたてNISAで始めていたのですが

ジュニアNISAの枠を足すと年間で合計200万円分の非課税枠を使える(一時的にですが)

当時3歳児だったので、18歳ごろまでの期間かけると

約15年ほどの時間を味方につけて分散とリスクヘッジも可能と

利回り7%~10%を目指して運用しようと考えました

ファンド選びはそもそもスタートしたつみたてNISAで

以下学長動画を参考にしています

余談ですが個人的にはこの頃の学長の説明の仕方が好きです

マインドマイスターを使ったシンプルな動画で

テンションも抑え目なので静かにゆっくり聞けて

最近のテンション高めな学長が嫌いという意味ではないですよ(笑)

インフレ率や増税、貯金だけでは資金は増えない現実

教育資金のインフレや

今回のような金融資産への増税など

貯金だけで堅実に増やせる過去の時代は

中期的に見て直近では訪れそうにないと判断しています

年収1000万以上稼げるならまだしも

貯金だけでは時代の流れ上難しい現実に

いかに早く気づけるかだと個人的には思います

絶対損しないわけではなく、貯金よりはリスクはもちろん高くなりますが

貯金だけで増やせない現実に対して

投資以外の方法があるなら知りたいですね

あとは事業や不動産などですが

こちらの方がよりパワーも能力もいるわけですからどの選択をするかは個々人次第ですね

現実と向き合って

自分の環境に応じて「心地よい」方法を考えてみてください

私の例でした~

また適宜状況共有させていただきます

それでは!

コメント