まいどー双子とーちゃんです

さて、前回は私の銀行口座の使い分けについて記事にしてみました

優遇制度や金利などのメリットで使い分けていましたが参考になりましたかね~

今日は証券口座も書いてみようと思います

証券口座は実際に使ってるものと使ってないものがあります

まぁ参考程度にご覧ください

2つ以上口座をもつ最大のメリットはチャンスを逃さないため

結論です

Aでやってるキャンペーン、私はBだから得られない

両方口座を持っていればチャンスが来た時に

パッと動き出せます!準備、大事。

タイミングが大事なのでキャンペーンなりのチャンスがきた際に

口座を持っているか持っていないかだけです

その差は雲泥の差です

現時点では口座の維持管理に手数料はかかりません

リスクは低いと言えます

「お金の出入り口が増える」「管理が大変」

というお声もわかりますが、慣れの問題だと思います!

口座開設には手間がかかります

1度に一気に作ってしまえばあとは気楽なものです

思い立った際にまとめて開設するのがおススメです

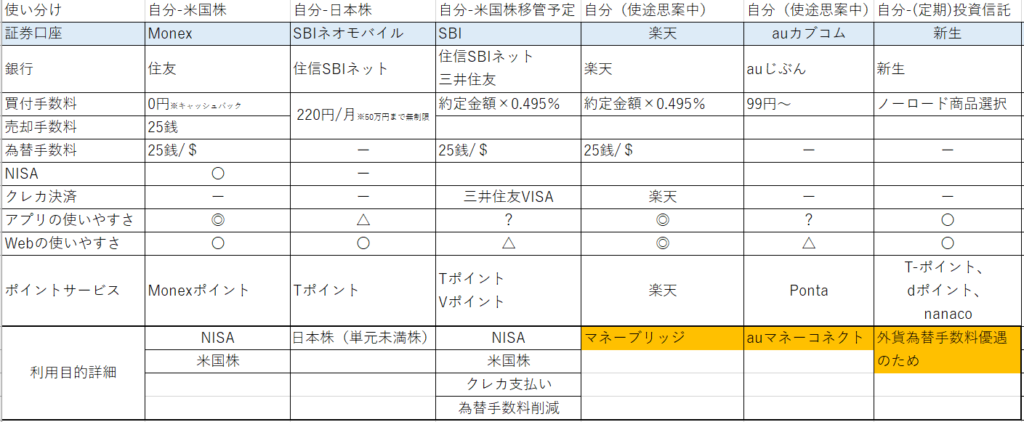

所有証券口座一覧

この中では2つだけですね。これ以外もあるのでそれも後述します

マネックス証券(NISA-外国株口座)

私が持った初めての証券口座です

株を始めよう!と意気込んだ20代。

取引先の4歳年下の営業さんと一緒に始めたのがこちらです

当時もお金がなく妻は投資に否定的なので全力買いができない状況

日本株は100株からなので最低でも10数万が必要(当時ネオモバを知りませんでした)

うーんどうしよう?と悩んで調べた結果

外国株は1株(数千円)から買える

これだけの安直な理由で始めたのがきっかけでした

外国株ならマネックスだよ~って言われてその流れでつくりましたが、

まぁまあ使いやすいのはあります(6年ほど使ってるのでさすがに慣れました)

銀行からの即時入金もメジャーは大体いけますし

Webページも迷わず目的の場所に辿り着ける

スマホでも十分操作でき、米国株用アプリ(トレードステーション)もあり注文まで完結できます

買付手数料のキャッシュバックもやってるので気づいたら日本円が増えてたりします

売却手数料はキャッシュバックされないのですよね

NISAだから買付も売却も手数料かからないと勘違いしていました(笑)

SBIネオモバイル証券(特定口座-日本株)

去年から始めたのですが、知ってたら外国株をやらなかったかもしれません

まさに欲しかった「単元未満株」という1株から買える制度!

そしてネオモバは50万円/月までであれば月額220円の支払いで

何度でも取引してもそれ以上お金はかからないという優れもの

お小遣いの範囲でやりくりする私にはありがたや~な証券口座です

200ポイントのTポイントが毎月付与されるので

実質20円で管理している感覚です

毎月買うという強い意志をもって取り組めるので、これもまた良しです

アプリありますが購入時はWebページに飛ばされるので

使い勝手が良いわけではありません

ただ、Webページは簡素で見やすいです

シンプル is ベスト!

SBI証券(今後移管してNISA-外国株)

今のところつくるだけつくって寝かせてます

来年にかけてマネックスから移管してメインにするつもりです

外貨決済が可能で、外貨入金も住信SBIで格安でできる点も大きいです

三井住友VISAカードでクレカ決済可能で

取引金額によって一定のTポイント付与もあり

マネックスでは受けられない恩恵が受けられます

(マネックスでもクレカ決済できますが…)

ただいかんせん、Webページは見にくい!

慣れるまで決済のページまで辿り着けない…

アプリはどうかこれからですが、

息子のジュニアNISAをSBIでやってるので使い勝手はわかります

定期買付であれば最初の設定だけ我慢すれば良いのですが

パッと「今安いから指値入れよう!」って時に

パッと買えるのかはまだ未知数ですね

使いにくさを押し殺してもマネックスよりメリットが大きい気がして

満を持して2022年からは移管する予定です

楽天証券(メインにしかけて止める=今は寝かせてます)

こちら今年の2~3月にNISA移管手続して

またマネックスに戻すというタイムロスを実施しました(笑)

理由はクレカで米国株が買えない、という事実を知らなかった!

投資信託はクレカで買えるのにねー

それだったらマネックスも変わりねーな、になって結局元に戻しました

ただ、妻のつみたてNISAと娘のジュニアNISAは楽天なので使い勝手はわかります

Webページは見やすい!使いやすい!

アプリもまぁまぁ良い

管理するのには十分。

初心者には楽天が断然おすすめな気が私はしています

使いにくいSBIがもっと使いやすくなったら良いのですが(笑)

auカブコム証券(寝かせてます)

こちらはくどいですが、「マネーコネクト」につられて開設しました

WebページがSBIなみに見にくい!使いにくい。

特徴がいまいち掴みにくくメリットでてきたら使おうかな~で

今のところ機会なし

メリットあれば教えていただきたいです

新生銀行(今後投資信託は検討)

こちらもまだ未使用で、最近ようやく投資信託使用の手続きをしたところです

ただこちらはWebもアプリもそこそこ見やすいので

使い勝手の心配はなさそうです

外貨を定期的に手に入れられそうなので、

特定口座で投資信託を5,000円/月掛けて

優遇制度のステージアップを狙おうと思っています

投資信託の商品はまぁまぁぼったくりも紛れていましたが

(↑語弊ありますが新生銀行が悪いわけではないですよ)

勉強した成果が発揮され見極められるくらいにはなったので

まぁ大丈夫でしょう!

目的別に使い分けるのはアリかと

個人的にはですが、証券口座によって得意不得意があるようなので

状況と目的によって使い分けるのはアリだと思ってます

日本株の「単元未満株」の場合、有名証券(マネックス・SBI・楽天)だと手数料負け必至です

外国株やETFだと楽天はちょっと弱い気が

状況に応じて自分にメリットのある証券を2つ以上持つのは

銀行口座と違ってアリだと思います

自分の投資スタイルによって変わってくると思うので

一概におススメって言いにくい気がします

少なくとも3つくらいは持ってても不便ないと思います

PWとIDの管理は依然大変ですが…

敢えて1つ選ぶなら“楽天証券”

初心者にもやさしく、楽天経済圏の恩恵も受けられるので

これから始める人には断然楽天証券なのかなとは思います

米株やりたい!とか単元未満株やりたい!とか目的が定まってるなら

上述の通り投資スタイルが固まってると思うので

楽天以外の選択肢も必然的に広がると思います

と、言いつつ私はSBI証券に移行しよう考えているのですが(笑)

気になったら全部口座開くのが良いんですよ!

ほぼノーリスク

私は自分の目で見てそう感じましたっていう話です

ちなみに投資歴の割に…

私は入金力が弱めなので投資経験はさほどないですからね!

なんせお小遣いの範囲なので入れたくても最初の2~3年はボーっとしてました

何か行動しなければ!で走りながらまず開いたというのが大きいです

ただ、あのまま口座も開設しなければいつのまにか消えていたお金が

今は配当を生み出す金のニワトリとして少額ながらも頑張って残っています(笑)

今度はそんな私の現ポートフォリオの一部を公開して

株興味あるけど始められていない、という初心者の方の

勇気を与えられる記事を書こうと思います(笑)

↑記事にしましたのでよければご覧ください

投資したことある人からしたら笑えるくらいショボいんですけどね~

当初の目的通り「こんなやつでも頑張ってんねん!」

「こんなやつと一緒に上がってこーぜ!」

って感じで書きますね~

今日の記事も一部の人にもウケるのか疑問ですが

お役に立てれば幸いです

それでは!

コメント