まいどー双子とーちゃんです

気づけば4月も半月が…

今月こそは記事更新頑張ろうと思っていたのですが

どうしてもテンションが上がらないのです!

原因ははっきりしているのですが…

さてさて、タイトルの件です

最近リベ大の両学長がこんな動画を配信されてました

貯蓄型保険

いざ不要と思っても掛けてきた金額を考えると

踏み出せないのもまた然り

この動画を見る前に

この動画の説明に当てはまる行動を実際していたので

事例紹介を兼ねて書いていきます!

それではいてみまっしょーう♪

前提は保険なのか?貯蓄なのか?

学長のありがたきお言葉

「保険は保険、貯蓄は貯蓄、投資は投資。混ぜるな危険」

両学長@リベラルアーツ大学

これを忘れずに胸に刻みましょう

その保険、目的はなんでしょう?

これが私も当初よくわかっていませんでした!

もしもの時に備えるのが、保険

あなた損したくないと思っていませんか?

掛け捨てはもったいない!どうせなら増やしたい!

とか思っていませんか?

貯蓄型保険の場合結局のところ損すると思います

(※時間×掛け金=で考えた場合)

保険では増やせないのです

増やすなら投資なのです

止めたいけど止められないという方、

私の実例も参考にしてください

具体的数字も入れていきます!

結論:貯蓄型保険が本当に必要なのか、目的を明確に考えるきっかけとなります

結局「なんのために入った保険なのか?」

これを見直すきっかけになったというのが

私自身の経験談です

もともとは老後資金+もしものため

という“混ぜるな危険”をしっかりやらかしてるのですが

- 保険としての機能は別で用意する

- 老後資金は投資と貯金で賄う

- さらに新たに必要な教育資金についても考えるきっかけとなる

以上のことを必要性とともに考えられたように感じます

止めることで得られるもの

しっかりあると思います

貯蓄型保険の内容:Sony生命の有期払込終身保険に入っていました

※大前提ですがSony生命のこの保険を否定している訳ではありません

2015年夏ごろ、右も左もわからない私は

自分が死んだ時に

妻に残さなければ!

と漠然とした考えで

「とりあえず保険に」入ったという流れです

保障内容

- 60歳払い込み

- 死亡・高度障害時、1000万円の保険金

- 特約で収入保障5万円/月がつくように設定

保険料

- 主契約分で約22万円/年(約1.8万円/月ほど)

- 特約分で約1.9万円/年(約0.2万円/月ほど)

解約返戻金

- 60歳払い込み時点では返礼率96%ほど

- 63歳時点で返礼率100%ほどとなり、約740万円ほどとなる

家族の状況や収入によりますので

保障内容云々はいったんおいておきましょう

当時の保険屋さんでは

掛け捨てはなんだかもったいなく感じる!

終身保険の積立タイプがありますよ

の流れでこちらから意向を伝えたのでした

保険屋さんとしてもシメシメって感じだったんでしょうか(笑)

解約に至る前に更に掛け捨ての「収入保障」でメディケア生命にも加入

その後、我が家に双子も誕生し

2018年年初ほどにようやく自分が死んだ時に

双子の教育費も残さなければ!

と考え保険を手厚くすることを考えました

が、

今回は既に先の終身保険がある状態

ベースに追加する保険としてこのタイミングで

掛け捨ての収入保障という手を

元保険屋の後輩の力を借りてたどり着きました

保障内容

- 60歳満期

- 死亡・高度障害時、月額20万円の保険金

保険料

- 約5万円/年(約0.4万円/月ほど)

- 健康優良体だったので少し保険料として有利でした

先のSony生命での特約で5万/月をこのタイミングで解約

この時は保険の2階建てイメージで組み立てました

なんなら契約の前に

この元保険屋の後輩にも一緒に保険屋さんに同行してもらいました

紹介される保険がぼったくりじゃないか

見極めてもらいながら契約をしたのでした

この人脈は本当にありがたかったですね~

解約の際の考え方:支払った保険金は「高い授業料」、必要経費だったと割り切る

2019年の夏ごろですね

両学長と出会ってから冒頭の保険に関する考えなど学びに学び

2020年に入りジュニアNISAが使いやすくなったことを機に

ついに解約に向けて動き出します

この時点で既に冒頭の終身保険に加入して5年経過していました

終身保険分で110万円分支払い済み

総額でみるとめちゃくちゃ損した気分になりますが

掛けてしまったものは仕方ありません

解約返戻金がある分少し気持ちを落ち着けましょう

私の場合返礼率約69%で77万円分戻ってくる

差し引きした33万円

年間約6.6万円で5年間、1000万円の保障を買ってた

高い掛け捨て保険に入って

勉強代として必要経費だったと割り切る

この発想で乗り切ることにしました

え~だからその33万円がもったいないから解約できないんだよ~

と聞こえてきそうですが

年数が伸びれば伸びるほど機会損失が大きくなります

無駄だと感じた時点でスッパリいきましょう

具体的金額:解約返戻金と投資金額~現時点の結果

さぁ~ここからが学長動画の6:34~の

「解約して投資にまわした場合の具体例」

私の事例部分

保険で増やすのではなく

投資で増やすべく投資元本を集めました

- 晴れて解約し返戻金で得た77万円

- 2020年支払わずに済んだ、保健用として貯めていた分15万円

- 2020年支払わずに済み、保険料22万円 ー 保健貯金15万円 = 7万円

- 2021年~2022年分保険払わずに済んだ、保険料22万円 × 2年 = 44万円

合計 143万円

これとほぼ同額を2020年10月~2022年3月の間で

ジュニアNISA で投資しています

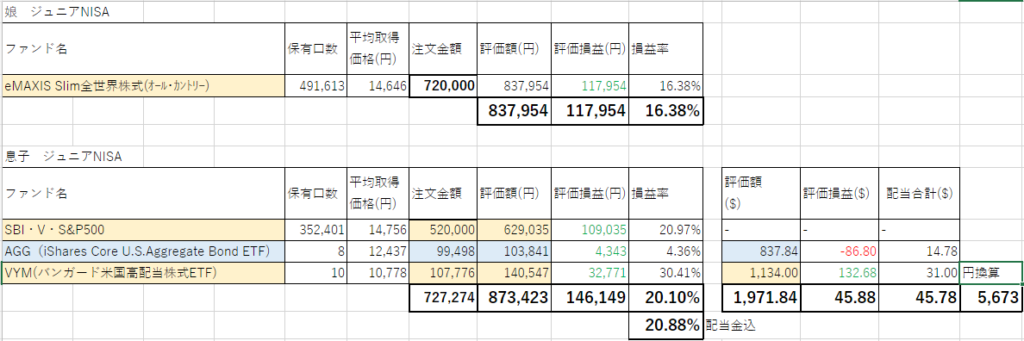

- 娘 ジュニアNISA 投資金72万円

- 息子 ジュニアNISA 投資金72万円

合計 144万

ではさっさと結論いきましょう

2022年3月時点の成績は?

Total約27万円のプラスです

少し特殊ですが、配当金も込みの時価評価です

円安もかなり加味されていますが!

時期が良かったのもありますが

このままいくとわずか2年ほどで高い掛け捨て保険として

支払った33万円分に相当する金額を

取り返せるのでは?といった状況です

皮算用ではありますが…保険と投資を比較した場合

計算上ではありますが

以下比較のため計算してみました

~保険の場合~

保険料:24万円/年

期間:30年

支払い総額:720万円

返戻金:740万円ほど

対して

~投資の一例~

掛け金:同じ24万円/年(月々2万円積立)

期間:30年

年利:5%で運用

積立金額:720万円

運用総額:1,660万円

5%はかなり低めに見ての運用利率ですが

仮にさらに低く見積もって3%で行ってみても

運用総額は1,165万円です

425万円~920万円の差が生まれるという点でも

貯蓄型保険と積立投資との差がよくわかります

あくまでも“増やす”といった観点では

「混ぜるな危険」これを覚えておいた方がいいですね!

Time is money!!

投資に切り替えるなら早く始めるに越したことはないです

増やすことが目的なら早めに解約して動き出しましょう

最後に

貯蓄型保険を辞めてジュニアNISAに切り替えたことで

明確な目標と

資金拘束力が変わり自由度も増して良かった

と個人的には思っています

伝えたかったことは

「貯蓄型保険を止めて投資に切り替えた結果

私の場合はお金を増やすという意味では上手くいってますよ」

ということです

止めたいけど止められない

そうは言っても不安だな~踏ん切りがつかない

そんな人の動けるきっかけになれば幸いです

今日はここまで

それでは!

スポンサーリンク

コメント