まいどー双子とーちゃんです

無駄に銀行口座をたくさん持っていますが

使い分けてるその理由を

大きく2つのメリットをお伝えし

各銀行の詳細をお伝えしたいと思います

2つ以上の銀行口座を持つメリット「入出金の自由度」と「手数料の無料化」が得られる

結論です

1つの銀行口座だけだと

入出金での対応で自由度が下がります

色々な場面で入出金の自由度を上げるために

2つ以上口座を持つことをおススメします

また自由度を上げたうえで手数料を最小化することができる点もメリットです

例えば振込が必要な場面で1つの銀行だけだと

振込先の銀行が自分のメイン口座と異なる場合に

余分に振込手数料が取られてしまいます

ここで仮にサブ口座が相手方と同じなら解決しますし、

異なる場合でも他行宛て振込入金手数料が無料となるなら

振込手数料を抑えられます

各種手数料、まぁまぁ地味に各銀行上がってきてます

チリも積もれば…です!‼

振込だけでなくATM手数料もバカになりません

突発的に出先で現金が必要になった場合でも

気にすることなく引き出せる

ストレスフリーです✨

ATM手数料もまぁまぁチリ積もです!‼

1つの都市銀行と

1つのネット銀行

これでほぼ上記のメリットは得られます

例えば、「三菱UFJ + auじぶん銀行」

こちらは同グループなので相性が良いです

例えば、「三井住友 + 住信SBIネット銀行」

こちらは住信SBI ⇒ 楽天でも良いかもしれませんが

ネット系の手数料無料特典が大きくなるところを選ぶのが良いと思います

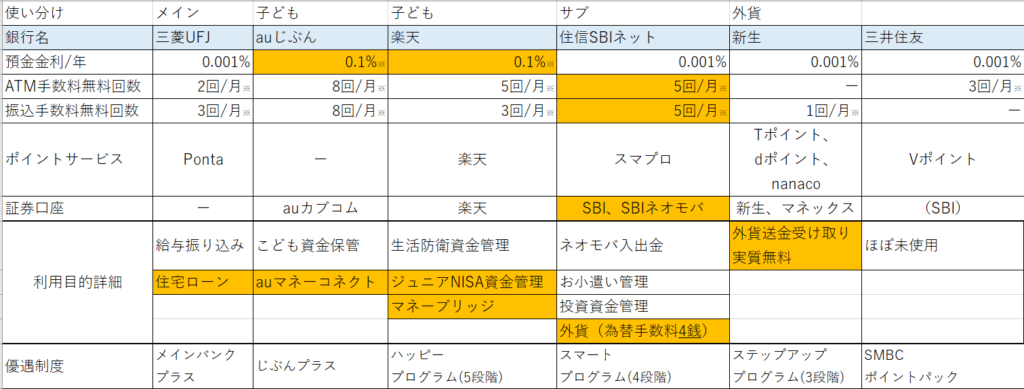

以下から和足の所有する銀行口座の詳細を記載していきます

所有銀行口座一覧

いやーまとめたなー(笑)

使い分けは主に上段に書いてます

細かくは以下に記載していきます

三菱UFJ銀行(メイン・家庭用)

社会人1年目から持っていて

なんだかんだで使い勝手が良かったのでそのまま利用しています

たまたま住宅ローンの条件も悪くなかったので使ってます

そのためATMや振込手数料無料の優遇制度である

「メインバンクプラス」が3段階の1番上に

ただ、正直UFJにこだわらなくても良いかな~って感じにはなってますね

住宅ローン控除の終わるタイミングくらいで

借り換えを検討することも視野に入れて

メインバンクから変えるかもしれないです

↓三菱UFJ銀行のポイントサービス開始に伴い記事を起こしました↓

住信SBIネット銀行(サブ・自分用メイン)

こちらはおススメしたいですね色々な理由で

SBIネオモバイル証券を開いた際に

入金ロスが少ないので口座つくったのですが

ATMや振込手数料無料の優遇制度である「スマートプログラム」

この条件が非常に優しく

生体認証でのログインを設定する「スマート認証NEO」をすれば

条件達成し上記になります

SBI証券との連携もスムーズで

外貨為替手数料が米ドル4銭と最安クラス

外貨積立であれば米ドル2銭とのことで

2021年10月末頃から毎週1,000円の積立を試験的に始めてみました

データが集まったら記事にしてみます

今後証券口座をマネックス→SBIへ移行しようとしている

私にはメリットだらけなので

おそらく活躍してくれることでしょう

auじぶん銀行(サブ・家庭用(こども動かさない資金))

昔auユーザーだったときに作らされた口座

当時面倒でしたが今となってはあってよかった口座です

恐らく現在最も重宝している口座な気がします

家族間の送金がしやすく

ネット銀行でアプリも使い勝手良いです

以前記事にした「auマネーコネクト」で

普通預金金利が0.1%になる優れもの

こちらで追記していますが

現在条件合えば最大で0.2%にまでなります!!

メインの三菱UFJとの口座間手数料無料という点が

使いやすさに拍車をかけています

ゆうちょに貯めていた双子の教育資金(現金として保持する)

動かしちゃいけないお金を

金利の差(0.001%→0.15%)が大きいため

こちらに一括保持に変えさせてもらいました。

おかげで ATMや振込手数料無料の優遇制度である

「じぶんプラス」のステージが高く なり

使い勝手が向上しています

楽天銀行(サブ・家庭用(流動資金))

楽天カードと同時で口座開設

楽天証券との「マネーブリッジ」はもはや言うまでもないですね

こちらも 普通預金金利が0.1%になる優れもの ですが

双子の預金口座への送金のため

ちょいちょい動きのある口座です

双子の口座をどちらも楽天銀行で開いたので

口座間手数料無料を考えるとありがたやです

口座開設のお祝い金1000円分をいただけなかったので

二度と楽天で口座作らない

と心に決めた心の狭い私です(笑)

妻の証券口座でつみたてNISAをしているため

こちらへの入金も同じく 口座間手数料無料になるのはありがたやです

ある程度まとまった金額を貯めては動かすので

預金金利はおまけ程度に捉えています

楽天証券で自分のNISAを移管しかけたのですが

やめちゃったんですよね~

結果オーライなのですが

この2年ほどで一気に優遇が悪くなったので

あまり積極利用する気にはならないですね

新生銀行(サブ・自分用(外貨受け取り用))

海外証券口座をもっていて

外貨送金の受け取り用につくりました

この外貨送金がなかなかの曲者で、

お金を送るのにザクっと2~3000円とられちゃうんですよ!

これはなかなかの衝撃でした(笑)

手数料取られたくない魂が沸き立ち

調べたところソニー銀行か新生銀行に辿り着きました

新生銀行の 優遇制度である「ステップアッププログラム」で

3段階の2段階以上であれば

キャッシュバックで手数料相当分が戻ってきます(その時の為替によりますが)

隠しレートなんかもあるそうですが

一度実験した際には中間銀行の手数料もとられず

キャッシュバックもあり

見かけ上手数料なしで受け取れたので

この方法は継続しようと考えてます

今となってはこの方法を有難く継続させていただいてます♪

最初2~3か月はスタートの優遇で2段階目でしたが

今は1段階になってしまってます

優遇受ける意味でも投資信託を最低限かけようかなと思案しています

三井住友銀行(サブ・自分用)

以前までサブのメインでしたが

ATM手数料など条件が渋くなってきたので

最近使わなくなりつつ

ただ、三井住友VISAカードとSBI証券の連携もあるので

一部残して現在も継続利用中です

追記:

三井住友カードを作成し

クレカ支払いの引き落とし設定すると優遇があります

むむむ。

なかなか三井住友銀行とのご縁は切れないようです(笑)

個人的には2つ、多くても3つまでが管理しやすい=デメリット

たくさん持ってみて思ったのは

2つありゃ十分かなと(笑)

多くても3つまででないとご想像の通りPWとかの管理が大変です

すべてのPWとIDを変えているので忘れてしまうと絶望です

多くの方が口座開設するのも面倒がって

しないことがほとんどと聞きます

また出入口はなるべく少ない方が

お金の流れもつかみやすいと思いますので

同じような方も少ないと思いますが

どこかで整理しなければですね~

今のところこの状態で1年以上経ってトラブルないのでまぁ様子見です

管理の面倒さ < お得

となっているため、私は苦ではないんですよね~

いろいろある中で住信SBIネット銀行はおススメ

楽天ユーザーには当然楽天銀行で十分なのですが、

そのサブに住信SBIは良いと思います

メインを住信SBIにしても使い勝手がいい気がします

ネットバンクならではの使いやすさ

特にアプリの操作性は秀逸です(楽天と同じくらいです)

優遇条件が優しく

ネット銀行の使いやすさを享受でき

外貨為替手数料が安い

おまけにクレカも揃えてますし

住宅ローンも10年以上前から低金利で有名ですので

メインの力も十分あると思います

これで普通預金の優遇金利が0.1%とかやり始めたら最強だと思いますが

頑張ってくれないかな~

今回は参考になるのか微妙ですが

ほかの人の銀行口座の使い分けとか聞いてみたいですね~

それだけで酒が飲めそうです(酒は当分自粛です)

それでは!

コメント